124 / 346

124 / 346

2

017 wird ein Jahr der Aktie! Davon ist

Börsenguru Jens Ehrhardt überzeugt

und verweist in seinem Vortrag auf

dem FONDS professionell KONGRESS

Ende Januar im Mannheimer Rosengarten auf

die verbesserten Fundamentaldaten. Ähnlich

sehen es auch jene Fondsprofis, die kürzlich

im Rahmen der Fondsmanager-Umfrage der

Bank of America Merrill Lynch (BofAML)

befragt wurden. Immerhin ein Viertel der 200

Investmentprofis rechnet damit, dass das welt-

weite Wirtschaftswachstum in den kommen-

den zwölf Monaten überdurchschnittlich stark

ausfallen wird. Die Mehrheit der Befragten

bevorzugt daher bei Aktien konjunktursen-

sible Branchen wie die Hersteller zyklischer

Konsumgüter oder Unternehmen aus dem

Immobiliensektor. Aber auch Schwellenlän-

deraktien, konjunkturabhängige Rohstoffe und

europäische Aktien stehen tendenziell auf den

Kauflisten der Vermögensverwalter.

Kommt es nun also zu der seit Langem be-

schworenen großen Rotation von Anleihen zu

Aktien? Nun, was Fondskäufer betrifft, sieht

es bisher nicht danach aus. Die jüngste Mit-

telzu- und -abfluss-Statistik des Fondsdaten-

bankanbieters Mountain View (vormals soft-

ware-systems.at) zeigt, dass Aktienfonds in

den Monaten Januar und Februar 2017 nur

geringe Mittelzuflüsse verbuchen konnten.

Wirklich verblüffend ist dabei, dass parallel

dazu Anleihenfonds keine Nachfrageprobleme

hatten (siehe Tabelle nächste Seite).

Begeisterung kühlt ab

Larry Hatheway, Chefökonom des

Fondsanbieters GAM, hält die jüngste

Zurückhaltung der Anleger für durchaus

nachvollziehbar. Dank verbesserter Wirt-

schaftsprognosen und der Ankündigung

des neuen US-Präsidenten Donald Trump,

die Konjunktur in den USA weiter ankur-

beln zu wollen, reagierten Investoren zu

Jahresbeginn zwar zunächst euphorisch, die

Begeisterung kühlte aber ebenso schnell

wieder ab. „Zwar haben die Aktienmärkte

ihre Gewinne nicht wieder eingebüßt, es ist

aber erkennbar, dass die auf Reflationser-

wartungen basierenden Marktbewegungen

eine Atempause eingelegt haben, die wohl

auch in den nächsten Wochen anhalten wird“,

analysiert Hatheway, der darauf verweist, dass

die Börsen grundsätzlich in die Zukunft blik-

ken, und da stehe einer keineswegs sicher

kommenden Wirtschaftspolitik Donald

Trumps eine ohne Zweifel vorhandene Unsi-

cherheit bezüglich der politischen Zukunft der

Europäischen Union gegenüber: „Die bevor-

stehenden Präsidentschafts- und Parlaments-

wahlen in Europa, etwa in Frankreich, könn-

ten erhebliche Auswirkungen auf die Märkte

haben“, meint Hatheway.

Doch gerade durch die anstehenden Präsi-

dentschaftswahlen in Frankreich würden sich

auch Investmentchancen eröffnen. Das meint

zumindest Adrian Daniel, Fondsmanager des

Mainfirst Absolute Return Multi Asset. Aktu-

elle Prognosen für die Wahlen haben die Risi-

koaufschläge französischer Staatsanleihen in

den vergangenen Monaten deutlich in die

Höhe getrieben. Dadurch würden sich seiner

Meinung nach attraktive Chancen für Anleger

ergeben, denn die Anleihenmärkte hätten die

Risiken durch die französische Präsident-

schaftswahl bereits eingepreist. „Die Anleger

sorgen sich vor einemWahlsieg der euroskep-

tischen Marine Le Pen. Mit Blick auf aktuelle

Wahlprognosen halten wir diese Betrachtung

allerdings für einseitig“, erklärt Daniel. Insbe-

sondere steigende Umfragewerte des unab-

hängigen Kandidaten Emmanuel Macron

würden bei den derzeit hohen Risiko-Spreads

attraktive Chancen bei französischen Staats-

anleihen eröffnen.

Dabei drohen gerade bei Staatsanleihen

Verluste, denn der Markt trocknet zunehmend

aus. Stolze 1,26 Billionen Euro hat die Euro-

päische Zentralbank (EZB) bislang im Rah-

men ihrer expansiven Geldpolitik an Staats-

anleihen aufgekauft. Damit stoße sie langsam

an ihre Machbarkeitsgrenzen, denn derzeit

kann sie nicht mehr als ein Drittel der ausste-

henden Bonds aufkaufen, so Andrew Bosom-

worth, Leiter Portfoliomanagement Deutsch-

land von Pimco, in seinem Vortrag auf dem

FONDS professionell KONGRESS. „25 Pro-

zent liegen aber bereits in den Händen der

Währungshüter“, betont er. Außerdem kann

Europas Notenbank die ohnehin historisch

niedrigen Zinsen nicht noch weiter senken.

Die positive Wirkung der Geldpolitik lasse

folgerichtig nach, und die unerwünschten

Nebenwirkungen nähmen zu.

Anlegern rät der Pimco-Manager daher,

ihr Portfolio global auszurichten und dabei

den Schwerpunkt auf eine bottom-up-

orientierte Titelauswahl zu legen. Sie soll-

ten sich auf Kapitalerhalt und die aktuellen

Extremrisiken fokussieren. Strategien, die

auf die Unterstützung der Zentralbanken

angewiesen sind, sollte man hingegen

besser meiden.

CORNELIA FUSSI |

Tabellen zu diesem Artikel

finden Sie auf der nächsten Seite

.

FP

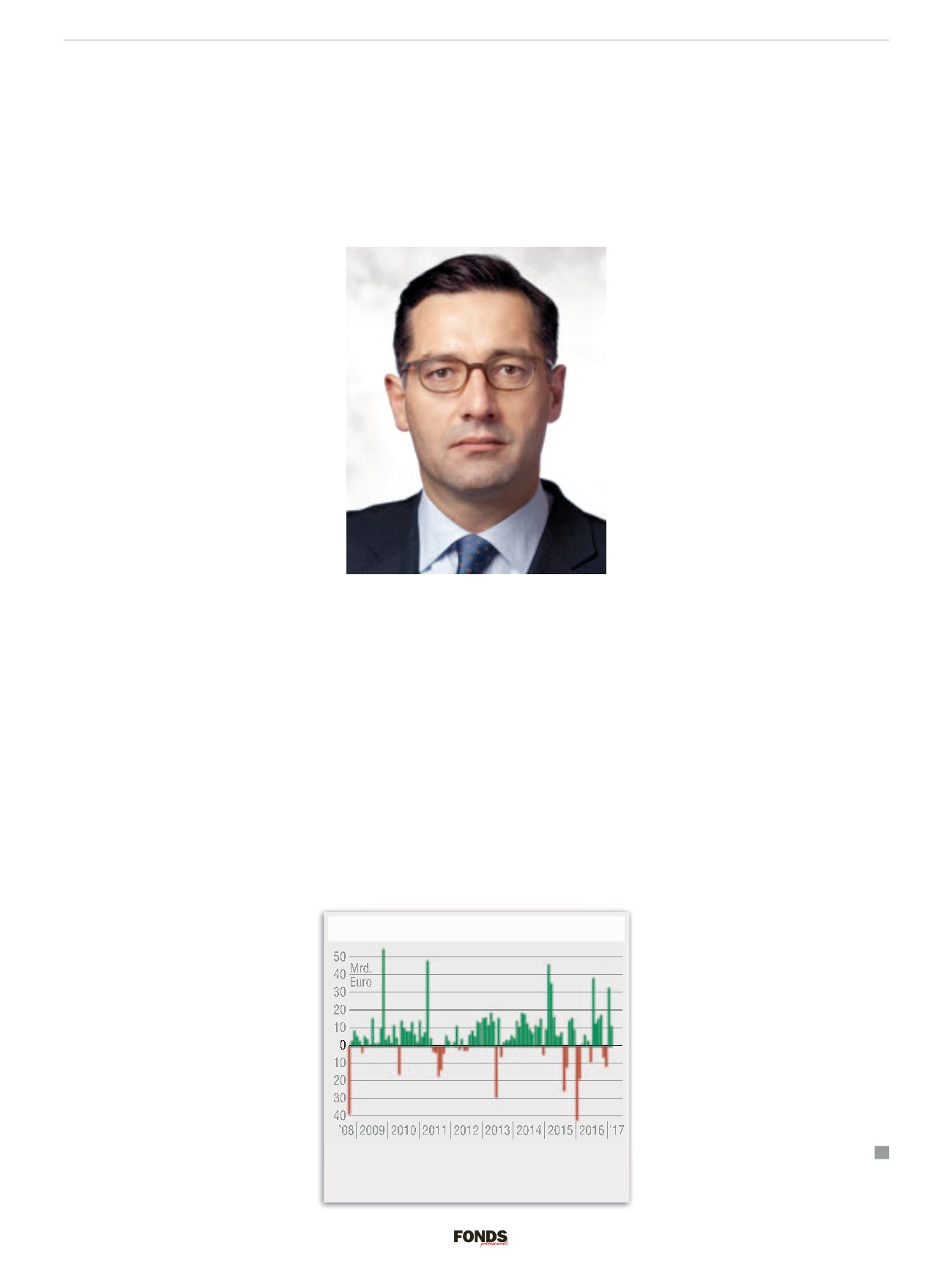

Mittelaufkommen gesamt

Zwar verzeichnete die Fondsindustrie in den letzten beiden Mo-

naten wieder Zuflüsse. Anleger zeigten dabei aber wenig Risiko-

appetit. Sie setzen lieber auf Anleihen- und Geldmarktfonds.

122

www.fondsprofessionell.de| 1/2017

markt & strategie I

mittelzu- und -abflüsse

Foto: © Pimco

Die jüngste Mittelzu- und -abfluss-Statistik zeigt: Nach einer kurzen Hochphase

zu Jahresbeginn überwiegt bei vielen Anlegern wieder die Skepsis.

Flüchtige

Euphorie

Pimco-Fondsmanager Andrew Bosomworth: „Die EZB

stößt an ihre Machbarkeitsgrenzen.“

0